隨著全球經(jīng)濟(jì)的不斷發(fā)展和金融市場的日新月異,銀行貸款利率作為企業(yè)及個(gè)人融資的重要參考指標(biāo),其變動(dòng)趨勢(shì)及影響因素日益受到廣泛關(guān)注,最新銀行貸款利率不僅關(guān)乎企業(yè)和個(gè)人的融資成本,更在一定程度上反映了國家宏觀經(jīng)濟(jì)政策的走向,本文將從多個(gè)角度探討最新銀行貸款利率的影響、趨勢(shì)及應(yīng)對(duì)策略。

最新銀行貸款利率的影響

1、對(duì)企業(yè)的影響

最新銀行貸款利率的變動(dòng)直接影響企業(yè)的融資成本,利率下降,企業(yè)貸款成本降低,有利于企業(yè)擴(kuò)大生產(chǎn)、研發(fā)創(chuàng)新及市場拓展;反之,利率上升,企業(yè)貸款成本增加,可能會(huì)壓縮企業(yè)的利潤空間,甚至影響企業(yè)的生存和發(fā)展。

2、對(duì)個(gè)人的影響

對(duì)于個(gè)人而言,最新銀行貸款利率的變動(dòng)直接影響消費(fèi)和儲(chǔ)蓄行為,貸款利率下降,個(gè)人購房、購車等消費(fèi)貸款的利息支出減少,有利于刺激消費(fèi);而存款利率的變動(dòng)則影響個(gè)人儲(chǔ)蓄收益,進(jìn)而影響個(gè)人財(cái)富的增值。

最新銀行貸款利率的趨勢(shì)

1、市場化趨勢(shì)

隨著利率市場化的深入推進(jìn),銀行貸款利率的波動(dòng)將更加市場化,銀行貸款利率將更多地受到市場供求關(guān)系、貨幣政策、經(jīng)濟(jì)狀況等因素的影響,呈現(xiàn)出更加靈活多變的趨勢(shì)。

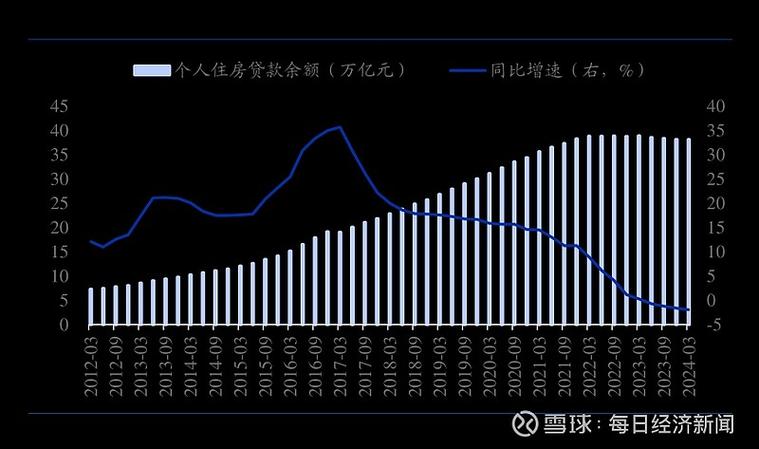

2、下行趨勢(shì)

在全球經(jīng)濟(jì)增速放緩、國內(nèi)經(jīng)濟(jì)結(jié)構(gòu)調(diào)整的大背景下,為降低企業(yè)融資成本、刺激經(jīng)濟(jì)活動(dòng),央行可能會(huì)繼續(xù)引導(dǎo)貸款利率下行,隨著金融市場的深化和競爭日趨激烈,銀行為爭奪市場份額,也可能會(huì)主動(dòng)降低貸款利率。

應(yīng)對(duì)策略

1、企業(yè)應(yīng)對(duì)策略

(1)關(guān)注利率變動(dòng),合理安排融資計(jì)劃,企業(yè)應(yīng)密切關(guān)注銀行貸款利率的變動(dòng),根據(jù)自身的經(jīng)營狀況和資金需求,合理安排融資計(jì)劃,以降低融資成本。

(2)加強(qiáng)財(cái)務(wù)管理,提高資金使用效率,企業(yè)應(yīng)加強(qiáng)財(cái)務(wù)管理,優(yōu)化資金結(jié)構(gòu),提高資金使用效率,降低財(cái)務(wù)風(fēng)險(xiǎn)。

(3)拓展融資渠道,降低融資風(fēng)險(xiǎn),企業(yè)應(yīng)積極拓寬融資渠道,通過股權(quán)融資、債券融資等方式籌集資金,以降低對(duì)銀行信貸的依賴。

2、個(gè)人應(yīng)對(duì)策略

(1)關(guān)注消費(fèi)貸款政策,合理消費(fèi),個(gè)人應(yīng)關(guān)注最新的消費(fèi)貸款政策,根據(jù)自身經(jīng)濟(jì)狀況和需求,合理安排消費(fèi)計(jì)劃,避免過度負(fù)債。

(2)多元化投資,降低利率風(fēng)險(xiǎn),個(gè)人應(yīng)樹立多元化投資理念,通過購買理財(cái)產(chǎn)品、投資基金等方式實(shí)現(xiàn)資產(chǎn)增值,降低對(duì)銀行存款的依賴,從而降低利率風(fēng)險(xiǎn)。

(3)提高金融素養(yǎng),理性參與金融市場,個(gè)人應(yīng)提高金融素養(yǎng),了解金融市場的運(yùn)行規(guī)律,理性參與金融市場,避免盲目跟風(fēng)投資。

最新銀行貸款利率作為金融市場的重要風(fēng)向標(biāo),其變動(dòng)趨勢(shì)及影響因素不容忽視,企業(yè)和個(gè)人應(yīng)密切關(guān)注利率變動(dòng),合理安排融資和消費(fèi)計(jì)劃,以降低融資成本和負(fù)債風(fēng)險(xiǎn),政府應(yīng)繼續(xù)推進(jìn)利率市場化改革,優(yōu)化金融市場環(huán)境,為經(jīng)濟(jì)發(fā)展提供有力支持,隨著金融市場的深化和競爭日趨激烈,銀行貸款利率將更加市場化、靈活多變,企業(yè)和個(gè)人需要不斷提高自身的金融素養(yǎng)和風(fēng)險(xiǎn)管理能力,以應(yīng)對(duì)利率市場的變化和挑戰(zhàn),最新銀行貸款利率的變動(dòng)對(duì)經(jīng)濟(jì)社會(huì)產(chǎn)生深遠(yuǎn)影響,各方應(yīng)共同努力,以實(shí)現(xiàn)金融市場的穩(wěn)健運(yùn)行和經(jīng)濟(jì)的持續(xù)發(fā)展。

京公網(wǎng)安備11000000000001號(hào)

京公網(wǎng)安備11000000000001號(hào) 京ICP備11000001號(hào)

京ICP備11000001號(hào)

還沒有評(píng)論,來說兩句吧...